Cuando uno piensa en comprar una casa lo primero que se te viene a la mente es la hipoteca o un mortgage. No todos se pueden permitir pagar al contado una vivienda, por lo que será necesario financiarla junto a un banco a través de una hipoteca.

Sin embargo, existe otra opción que Adán Aranda, especialista en hipotecas en Ottawa, nos detalle en este artículo. Se trata de un "Plan B" que consiste en rentar una casa con opción a compra previa a la calificación de una hipoteca.

Pero para entender mejor cómo funciona esta opción, haremos una comparación entre simplemente intentar calificar para una hipoteca y rentar primero. Así podrás decidir qué plan se adapta mejor a tus necesidades.

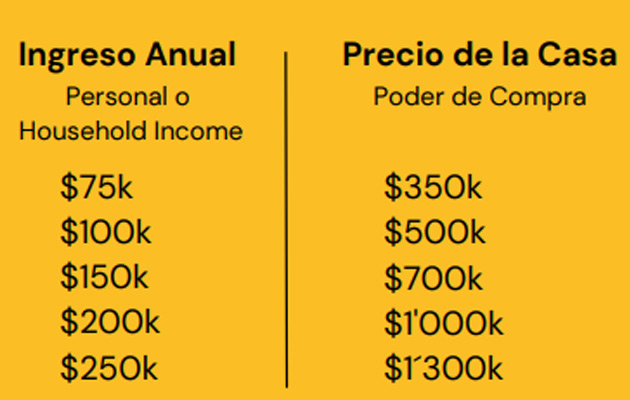

¿Cuál es tu capacidad de préstamo y tu poder de compra?

Pongámonos en el supuesto de que no puedes adquirir una casa al contado. En ese escenario necesitarás un financiamiento a través de una hipoteca, pero toma en cuenta que el préstamo que te haga el banco dependerá de tus finanzas. Más específicamente de cuánto puedes pagar.

Para esto haremos una comparación de cuánto sería tu capacidad de préstamo y tu poder de compra con cada una de las dos opciones mencionadas.

Plan A: Calificar para una hipoteca directamente

Una vez decidas tener una hipoteca los bancos u otras entidades financieras determinarán tu poder de compra basándose en los siguientes parámetros:

- Ingresos anuales: si eres trabajador independiente deberás presentar documentos de tu negocio

- Estabilidad laboral

- Pago de impuestos

- Calificación crediticia

- Historial de pagos de otros créditos

- Down Payment: incluye como mínimo el 5% de la inicial más el 1% aprox. de costos de cierre

Plan B: Rentar antes de calificar para una hipoteca

Por otro lado, si lo que necesitas es un poco más de tiempo antes de aventurarte a calificar a una hipoteca, puedes optar para una renta con opción de compra, también conocida como Rent-To-Own.

Se trata de un periodo de gracia que se te da entre rentar una casa y comprarla posteriormente, con el beneficio que durante ese tiempo (1 a 3 años) no se modificará el precio de la vivienda elegida.

Esto te dará la oportunidad de ahorrar para cumplir con los requisitos que piden los bancos para calificar en una hipoteca. La propiedad la eliges tú conforme tus gustos, necesidades y tu poder de compra al momento de rentarla.