A menudo, las personas confunden o no comprenden las diferencias entre cobertura por discapacidad y enfermedad grave o la usan indistintamente. Es por eso por lo que cuando se ofrecen seguros de vida en Toronto como los que son contra enfermedades graves muchos dicen que como ya tienen uno por discapacidad ya no necesitan el primero. Entonces, para conocer qué es el tipo de cobertura, qué cubre y cómo funciona, exploremos cada tipo de seguro.

¿Qué es el seguro por discapacidad?

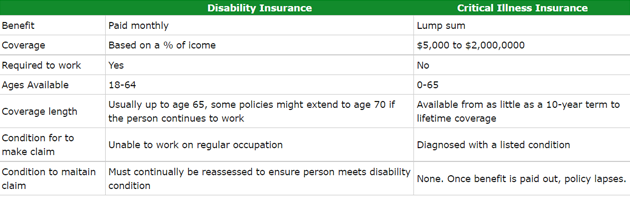

El seguro de discapacidad es un tipo de póliza que protege a alguien de una pérdida de ingresos debido a una enfermedad o lesión. En otras palabras, es un seguro que te paga si no puedes trabajar debido a una lesión o enfermedad. La discapacidad se paga como un beneficio mensual, que representa un porcentaje de tus ingresos.

El factor determinante clave en el momento de una reclamación es si puedes trabajar o no. El seguro de invalidez se preocupa menos por "lo que tienes" y más por si "puedes trabajar". La razón detrás de esto es porque tener una condición o lesión en particular solo puede impedirte trabajar dependiendo del tipo de ocupación que tengas.

Por ejemplo, comparemos las siguientes dos ocupaciones, un mensajero de correo y un desarrollador de software. Un mensajero tiene que depender de su capacidad para conducir y también implica caminar mucho. Por otro lado, un desarrollador de software puede pasar el 95% de su tiempo sentado en un escritorio usando una computadora.

Entonces, supongamos que ambos tienen un accidente en el que pierden el uso de sus piernas. En el caso del mail courier, serían considerados discapacitados porque la incapacidad para caminar y conducir les impide realizar las principales funciones de su ocupación. Por otro lado, debido a que el desarrollador de software sólo necesita sentarse y trabajar en una computadora, la lesión que sufrió no le impedirá realizar las tareas de su ocupación habitual.

Diferentes condiciones o lesiones pueden afectar diferentes ocupaciones de muchas formas diferentes, por lo tanto, simplemente "tener algo" no significa automáticamente que alguien calificaría para un reclamo en el seguro por discapacidad.

Otro aspecto del seguro por discapacidad es que la cantidad de cobertura para la que calificaría una persona se basa en sus ingresos comprobados. Normalmente, si una persona no está trabajando, por ejemplo, un padre que se queda en casa no podría calificar. Al suscribir una nueva póliza, una compañía de seguros de vida no permitiría que una persona obtenga un beneficio más alto de lo que puede calificar.

Una cosa más sobre el seguro por discapacidad es que la mayoría de los planes ofrecen cobertura sólo hasta que la persona asegurada alcanza la edad de 65 años, así la persona continúe trabajando.